Trụ sở chính

Tầng 3, Số 69 Nguyễn Tất Tố, Lê Chân, Hải Phòng.

Trong bối cảnh kinh tế Việt Nam đang hội nhập sâu rộng với thế giới, việc nắm vững các quy định pháp lý về thuế là yếu tố then chốt giúp doanh nghiệp hoạt động hiệu quả và bền vững. Luật thuế thu nhập doanh nghiệp, một trong những trụ cột của hệ thống thuế Việt Nam, đã được Quốc hội thông qua với phiên bản mới nhất – Luật số 67/2025/QH15, chính thức có hiệu lực từ ngày 01/10/2025. Luật này không chỉ cập nhật các quy định cũ mà còn bổ sung nhiều điểm mới nhằm hỗ trợ doanh nghiệp nhỏ, thúc đẩy kinh tế số và khuyến khích đầu tư xanh.

Tại Kế Toán Thuế Ngọc Vân, chúng tôi hiểu rằng việc áp dụng Luật thuế thu nhập doanh nghiệp có thể phức tạp đối với nhiều doanh nghiệp, đặc biệt là tại các địa phương như Hải Phòng – nơi kinh tế cảng biển và công nghiệp đang phát triển mạnh mẽ. Bài viết này sẽ cung cấp hướng dẫn chi tiết, ví dụ minh họa và mẹo thực tiễn để bạn có thể áp dụng ngay, giúp tối ưu hóa nghĩa vụ thuế mà vẫn tuân thủ pháp luật. Chúng ta sẽ khám phá từ tổng quan đến các ứng dụng thực tế, đảm bảo nội dung hữu ích và dễ tiếp cận.

Luật thuế thu nhập doanh nghiệp Việt Nam là khung pháp lý quy định về việc đánh thuế đối với thu nhập từ hoạt động kinh doanh của các tổ chức. Được ban hành lần đầu năm 2008 và sửa đổi nhiều lần, phiên bản 2025 đánh dấu bước tiến lớn trong việc thích ứng với nền kinh tế số và hỗ trợ doanh nghiệp vừa và nhỏ.

Theo Luật thuế thu nhập doanh nghiệp, thuế này áp dụng cho tất cả thu nhập chịu thuế phát sinh từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ. Mục tiêu chính là đảm bảo công bằng, minh bạch và khuyến khích đầu tư. So với các nước trong khu vực, thuế suất tại Việt Nam được đánh giá là cạnh tranh, giúp thu hút vốn nước ngoài.

Người nộp thuế bao gồm:

Đặc biệt, Luật thuế thu nhập doanh nghiệp 2025 mở rộng đối với doanh nghiệp nước ngoài kinh doanh qua nền tảng số, như sàn thương mại điện tử, mà không cần cơ sở thường trú vật lý tại Việt Nam. Điều này giúp Việt Nam bắt kịp xu hướng toàn cầu hóa số.

Ví dụ thực tế: Một công ty phần mềm nước ngoài bán ứng dụng qua App Store cho người dùng Việt Nam sẽ phải nộp thuế thu nhập doanh nghiệp tại đây, dù không có văn phòng đại diện.

Tổng quan luật thuế TNDN Việt Nam

Luật thuế thu nhập doanh nghiệp 2025 mang đến nhiều thay đổi tích cực, phản ánh định hướng phát triển kinh tế xanh và số hóa của Chính phủ. So với luật cũ, phiên bản mới tập trung vào việc giảm gánh nặng thuế cho doanh nghiệp nhỏ, mở rộng miễn thuế cho các lĩnh vực ưu tiên và quy định rõ ràng hơn về chi phí được trừ.

Một điểm mới nổi bật là quy định về thuế đối với thu nhập từ kinh tế số. Doanh nghiệp nước ngoài cung cấp hàng hóa, dịch vụ qua nền tảng trực tuyến như Google, Facebook hay Amazon sẽ chịu thuế nếu phát sinh thu nhập tại Việt Nam. Điều này đảm bảo công bằng giữa doanh nghiệp nội địa và ngoại.

Mẹo thực tiễn: Nếu doanh nghiệp của bạn hợp tác với nền tảng nước ngoài, hãy kiểm tra hợp đồng để xác định phần thu nhập chịu thuế. Tại Ngọc Vân, chúng tôi hỗ trợ phân tích các khoản này qua dịch vụ kế toán thuế.

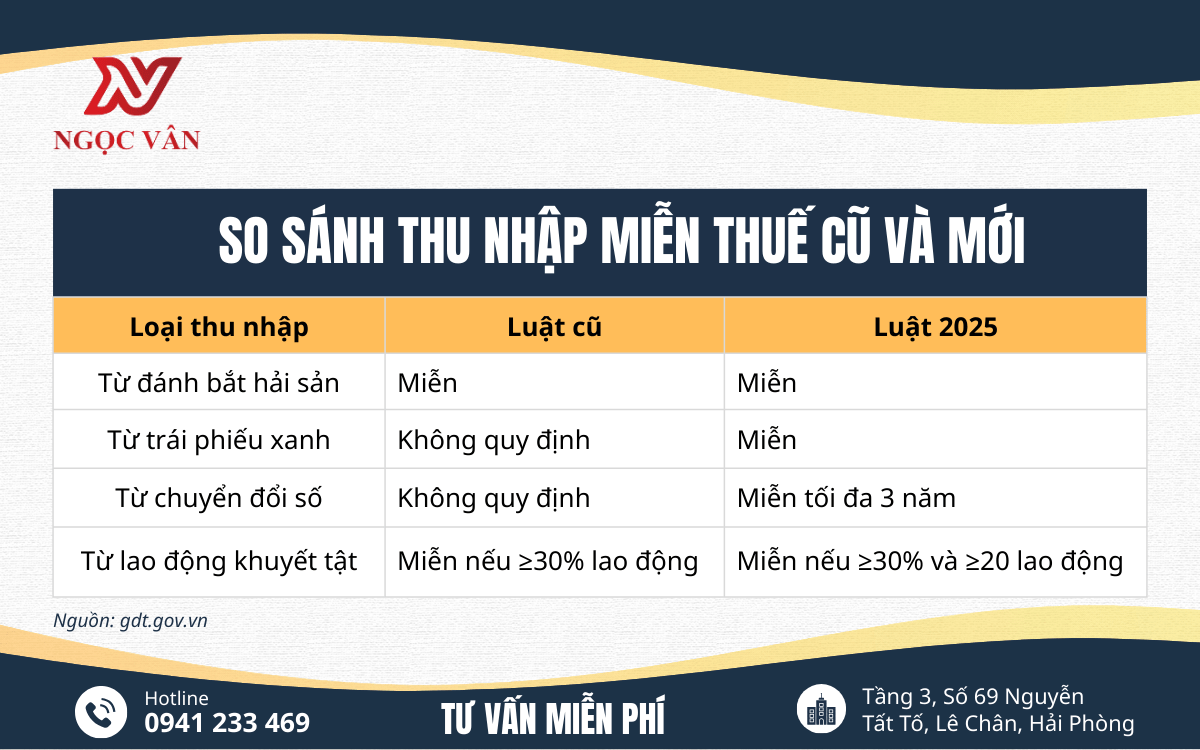

Luật bổ sung miễn thuế cho thu nhập từ chuyển nhượng chứng chỉ giảm phát thải khí nhà kính, tín chỉ carbon và trái phiếu xanh – hỗ trợ kinh tế xanh. Ngoài ra, thu nhập từ hợp đồng nghiên cứu khoa học, công nghệ và chuyển đổi số cũng được miễn tối đa 3 năm.

Bảng so sánh thu nhập miễn thuế cũ và mới:

| Loại thu nhập | Luật cũ | Luật 2025 |

|---|---|---|

| Từ đánh bắt hải sản | Miễn | Miễn |

| Từ trái phiếu xanh | Không quy định | Miễn |

| Từ chuyển đổi số | Không quy định | Miễn tối đa 3 năm |

| Từ lao động khuyết tật | Miễn nếu ≥30% lao động | Miễn nếu ≥30% và ≥20 lao động |

(Nguồn: gdt.gov.vn)

So sánh thu nhập miễn thuế cũ và mới

Công thức tính thuế thu nhập doanh nghiệp là: Thuế phải nộp = (Thu nhập chịu thuế - Thu nhập miễn thuế + Lỗ kết chuyển) × Thuế suất.

Thu nhập chịu thuế = Doanh thu - Chi phí được trừ + Thu nhập khác.

Chi phí được trừ phải thực tế phát sinh, liên quan kinh doanh và có chứng từ hợp lệ. Các chi phí chính bao gồm:

Chi không được trừ: Tiền phạt vi phạm, chi quảng cáo vượt 15% tổng chi.

Ví dụ minh họa: Công ty A tại Hải Phòng có doanh thu 10 tỷ đồng, chi phí được trừ 8 tỷ đồng, thu nhập khác 500 triệu đồng. Thu nhập chịu thuế = 10 tỷ - 8 tỷ + 0.5 tỷ = 2.5 tỷ đồng. Với thuế suất 17% (doanh thu dưới 50 tỷ), thuế phải nộp = 2.5 tỷ × 17% = 425 triệu đồng.

Mẹo áp dụng: Sử dụng phần mềm kế toán để theo dõi chi phí, tránh sai sót. Ngọc Vân cung cấp dịch vụ kê khai thuế để hỗ trợ.

Cách tính thuế TNDN chi tiết

Thuế suất chuẩn: 20%. Phân tầng ưu đãi:

Bảng thuế suất:

| Doanh thu năm | Thuế suất |

|---|---|

| ≤ 3 tỷ đồng | 15% |

| >3 - ≤50 tỷ đồng | 17% |

| >50 tỷ đồng | 20% |

| Dầu khí, khoáng sản | 25-50% |

Ưu đãi thuế thu nhập doanh nghiệp nhằm khuyến khích đầu tư vào lĩnh vực công nghệ cao, nông nghiệp và địa bàn khó khăn.

Doanh nghiệp nhỏ được hưởng thuế suất 15-17%, miễn thuế 2 năm nếu chuyển từ hộ kinh doanh. Ngoài ra, trích 20% thu nhập vào Quỹ phát triển khoa học công nghệ.

Case study tại Hải Phòng: Công ty B, một doanh nghiệp sản xuất linh kiện điện tử tại Khu công nghiệp Nomura Hải Phòng, có doanh thu 40 tỷ đồng năm 2025. Áp dụng Luật thuế thu nhập doanh nghiệp 2025, họ được thuế suất 17% thay vì 20%, tiết kiệm khoảng 120 triệu đồng. Hơn nữa, với dự án đầu tư mở rộng (tăng vốn 30%), họ được miễn thuế 2 năm và giảm 50% trong 4 năm tiếp theo. Kết quả: Doanh nghiệp tái đầu tư vào công nghệ xanh, tăng doanh thu 25% năm sau. Ngọc Vân đã hỗ trợ họ kê khai, đảm bảo tuân thủ.

Mẹo thực tiễn: Kiểm tra địa bàn kinh doanh để hưởng ưu đãi. Hải Phòng có nhiều khu kinh tế, giúp doanh nghiệp giảm thuế đáng kể.

Xem thêm: Điều kiện doanh nghiệp được miễn thuế TNDN trong 3 năm đầu theo Nghị quyết 68

Luật thuế thu nhập doanh nghiệp 2025 không chỉ là quy định pháp lý mà còn là công cụ hỗ trợ doanh nghiệp phát triển bền vững, đặc biệt trong bối cảnh kinh tế số và xanh. Với các điểm mới như thuế suất phân tầng, ưu đãi cho kinh tế xanh và mở rộng đánh thuế số, doanh nghiệp có cơ hội tối ưu hóa chi phí nếu áp dụng đúng cách. Qua các ví dụ và case study tại Hải Phòng, chúng ta thấy rõ giá trị thực tế của luật này.

Nếu bạn đang gặp khó khăn trong việc áp dụng Luật thuế thu nhập doanh nghiệp, hãy liên hệ ngay với Kế Toán Thuế Ngọc Vân tại Hải Phòng. Chúng tôi cung cấp tư vấn miễn phí, dịch vụ kế toán chuyên nghiệp để giúp doanh nghiệp của bạn tuân thủ và tiết kiệm tối đa.

LIÊN HỆ TƯ VẤN MIỄN PHÍ: 0941 233 469

Công Ty TNHH Dịch Vụ Doanh Nghiệp Ngọc Vân

Kế toán Ngọc Vân – 7 năm đồng hành, Trao niềm tin - Tặng giá trị!