Trụ sở chính

Tầng 3, Số 69 Nguyễn Tất Tố, Lê Chân, Hải Phòng.

Kể từ ngày 1/7/2026, Việt Nam áp dụng quy định mới về giảm trừ chi phí y tế giáo dục khi tính thuế thu nhập cá nhân (TNCN), theo Nghị định 253/2026/NĐ-CP. Đây là một chính sách quan trọng giúp giảm gánh nặng thuế cho người lao động, đặc biệt là những người có chi phí cao về chăm sóc sức khỏe và đầu tư giáo dục. Tuy nhiên, để tận dụng trọn vẹn quyền lợi này, bạn cần hiểu rõ điều kiện, mức giảm trừ, và cách khai báo chính xác. Bài viết này sẽ cung cấp hướng dẫn chi tiết về quy định mới, giúp bạn quản lý chuẩn xác và tối ưu hóa tiết kiệm thuế.

Giảm trừ chi phí y tế giáo dục là quyền của người nộp thuế — bao gồm cá nhân cư trú Việt Nam có thu nhập từ lương, công — được trừ một số tiền tương ứng với chi phí thực tế cho y tế và giáo dục vào thu nhập chịu thuế trước khi tính thuế. Nằm trong bộ luật mới về quản lý thuế năm 2025, quy định này được cụ thể hóa tại khoản 2 Điều 49 Nghị định 253/2026/NĐ-CP, có hiệu lực từ 1/7/2026.

Khác với các khoản giảm trừ gia cảnh (giảm trừ bản thân, người phụ thuộc), giảm trừ chi phí y tế giáo dục phụ thuộc trực tiếp vào chi phí thực tế mà bạn hoặc người phụ thuộc đã chi ra trong năm. Có nghĩa là, bạn cần cung cấp hóa đơn, chứng từ cụ thể để chứng minh khoản chi, không phải chỉ khai báo con số trừu tượng.

Tại các thành phố lớn như Hài Phòng, Hà Nội, và Tuyên Quang (nơi có nhiều cơ sở y tế chất lượng cao và trường học với mức học phí cao), tiềm năng tiết kiệm thuế từ khoản này đặc biệt lớn. Các chủ doanh nghiệp và nhân viên sẽ được lợi ích đáng kể nếu biết cách khai báo đúng.

Giảm trừ chi phí Y tế & Giáo dục từ ngày 01/07/2026 theo nghị định 253/2026

Không phải chi phí y tế giáo dục nào cũng được giảm trừ. Luật định ra ba điều kiện bắt buộc mà người nộp thuế phải đáp ứng để hưởng quyền lợi này.

Hóa đơn hoặc chứng từ cơ sở y tế, cơ sở giáo dục phải tuân thủ quy định của pháp luật hiện hành. Đặc biệt, đối với chi phí y tế, bạn còn phải cung cấp thêm bảng kê chi phí khám bệnh, chữa bệnh sử dụng tại các cơ sở y tế (do Bộ Y tế quy định), không chỉ hóa đơn đơn thuần.

Điều này nhằm đảm bảo tính minh bạch và dễ dàng xác minh thông tin với cơ quan thuế. Nếu bạn làm việc tại Hải Phòng, Hà Nội hoặc Tuyên Quang, các bệnh viện công lập và những cơ sở y tế uy tín đều phát hành chứng từ theo chuẩn mới.

Tên, mã số thuế (nếu có), hoặc các thông tin định danh khác của người nộp thuế hoặc người phụ thuộc phải ghi rõ trên hóa đơn. Điều này rất quan trọng vì giảm trừ chỉ được hưởng cho chi phí của chính bạn hoặc những người bạn có trách nhiệm nuôi dưỡng (con em, vợ/chồng, cha mẹ, v.v.).

Khi khám bệnh hoặc ghi danh học tập, hãy cung cấp đầy đủ thông tin cá nhân để hóa đơn có thể ghi chính xác.

Rất quan trọng: nếu chi phí y tế hoặc giáo dục đã được trả từ các nguồn tài trợ, hỗ trợ, bảo hiểm y tế, bảo hiểm xã hội hoặc ngân sách nhà nước, bạn không được giảm trừ lần thứ hai. Tức là, chỉ các khoản chi mà bạn tự bỏ tiền túi mới được tính.

Ví dụ: Nếu bạn khám bệnh tại bệnh viện công lập và bảo hiểm y tế đã chi trả 80% chi phí, thì chỉ 20% còn lại (phần bạn tự trả) mới được giảm trừ. Tuyệt đối không được tính trừ cả khoản bảo hiểm đã thanh toán.

Điều kiện giảm trừ chi phí Y tế & Giáo dục

Xem thêm: Lương Tăng Ca Có Tính Thuế TNCN Không? Giải Đáp Năm 2026 Cho Chủ Doanh Nghiệp Hải Phòng

Theo Nghị định 253/2026/NĐ-CP, tổng mức giảm trừ tối đa cho chi phí y tế giáo dục là 47 triệu đồng/năm, chia thành hai bộ phận riêng biệt với giới hạn khác nhau.

Khoản giảm trừ này bao gồm tất cả chi phí khám bệnh, chữa bệnh tại các cơ sở y tế trong nước thuộc phạm vi danh mục do bảo hiểm y tế chi trả. Lưu ý là phạm vi bao gồm cả những chi phí ngoài danh mục bảo hiểm miễn là bạn vẫn sử dụng tại cơ sở y tế được cấp phép.

Các chi phí này có thể bao gồm: khám tổng quát, xét nghiệm, siêu âm, nhập viện, phẫu thuật, thuốc đơn, chi phí khám bệnh chuyên khoa, v.v. Miễn là liên quan đến chăm sóc sức khỏe chính thức.

Giới hạn 23 triệu đồng/năm là cứng, tức là nếu chi phí thực tế cao hơn, bạn chỉ được giảm trừ 23 triệu; phần vượt không được trừ.

Khoản này bao gồm tiền học phí tại các cơ sở giáo dục - đào tạo trong nước ở tất cả các cấp: giáo dục mầm non, giáo dục phổ thông, giáo dục nghề nghiệp, giáo dục đại học, và các kỹ năng chuyên môn khác.

Điểm đáng chú ý là quy định bao gồm cả các khóa học kỹ năng (tiếng anh, tin học, thiết kế, v.v.) tại các cơ sở đào tạo có giấy phép hoạt động. Giới hạn 24 triệu đồng/năm áp dụng cho tổng chi phí giáo dục của tất cả các thành viên trong gia đình mà bạn có trách nhiệm nuôi dưỡng, không phải cộng lại.

Để làm rõ hơn, xem xét các trường hợp thực tế tại Hải Phòng, Hà Nội, Tuyên Quang:

Ví Dụ: Nhân Viên Văn Phòng Hà Nội

Anh Minh, 35 tuổi, làm việc tại công ty TNHH ở Hà Nội, lương tháng 20 triệu đồng. Trong năm 2026:

Giảm trừ được: 5 + 18 = 23 triệu đồng (vì còn dư 1 triệu trong mức 24 triệu cho giáo dục).

Nếu anh Minh được giảm trừ gia cảnh bản thân (15.5 triệu/tháng × 12 = 186 triệu) + giảm trừ chi phí + Giảm trừ người phụ thuộc (6.2 triệu/tháng × 12 = 74.4 triệu) = 186 + 23 +74.4 = 283.4 triệu đồng/năm

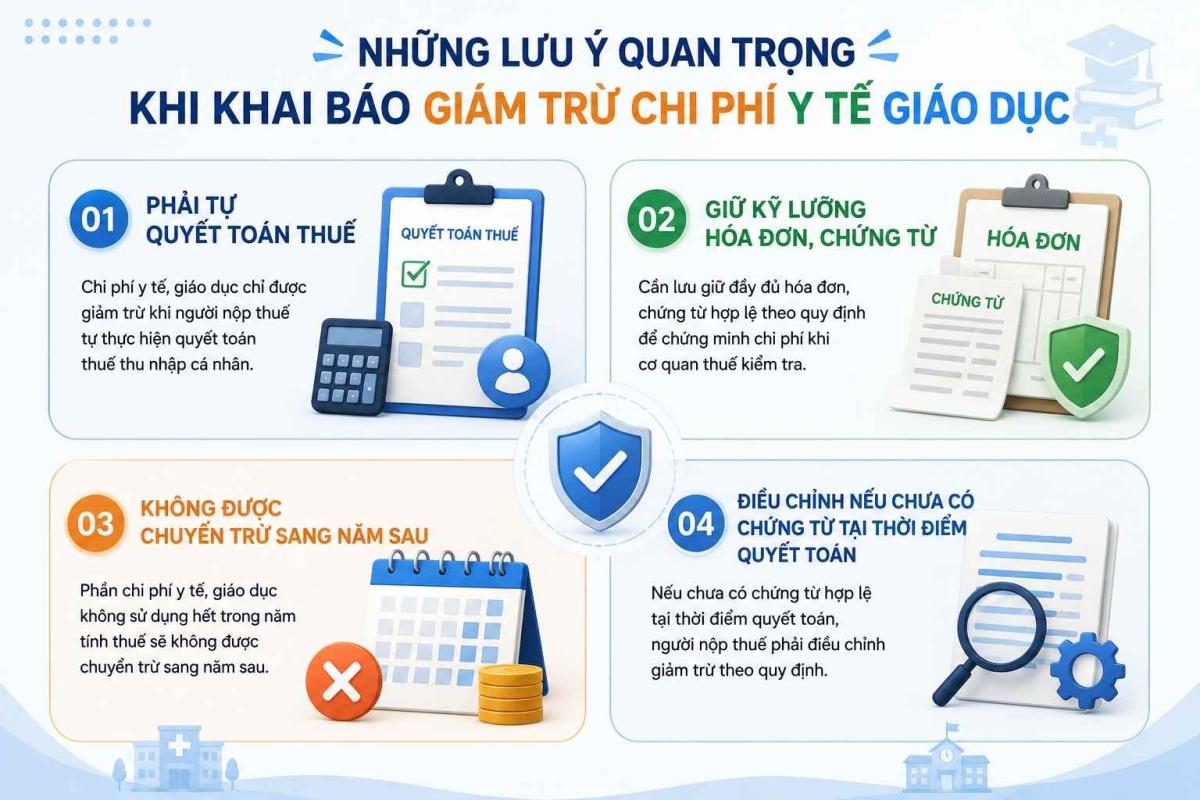

Theo khoản 3 Điều 51 Nghị định 253/2026/NĐ-CP, nếu bạn muốn sử dụng giảm trừ chi phí này, bạn phải tự quyết toán thuế. Có nghĩa là không thể yêu cầu nhà tuyển dụng tự động khoán trừ; bạn phải nộp hồ sơ quyết toán thuế hằng năm tại cơ quan thuế.

Bảo quản tất cả hóa đơn gốc, chứng từ chứng thực, bảng kê y tế suốt thời gian giữ hồ sơ (tối thiểu 5 năm theo quy định). Cơ quan thuế có quyền kiểm tra, yêu cầu cung cấp bằng chứng.

Các khoản chi phí phát sinh trong năm nào chỉ được giảm trừ trong năm đó, không được chuyển sang năm tiếp theo. Nếu bạn chưa chi hết mức cho phép, phần vượt sẽ mất.

Nếu bạn đã quyết toán thuế nhưng sau đó mới nhận được hóa đơn, chứng từ, bạn có thể điều chỉnh lại theo quy định của pháp luật quản lý thuế. Tuy nhiên, tốt nhất là nên chuẩn bị đầy đủ trước khi nộp quyết toán.

Những lưu ý quan trọng

1. Tôi có được giảm trừ chi phí khám bệnh tại phòng khám tư nhân ngoài danh mục bảo hiểm y tế không?

Có, miễn là phòng khám tư nhân được cấp phép hoạt động hợp pháp. Tuy nhiên, cơ sở y tế phải phát hành hóa đơn theo quy định của pháp luật, ghi đầy đủ thông tin bệnh nhân.

2. Nếu vợ/chồng của tôi không đi làm, chi phí khám bệnh của họ có được tính vào giảm trừ của tôi không?

Có, nếu bạn có trách nhiệm nuôi dưỡng họ (vợ/chồng không có khả năng lao động). Chứng từ phải ghi tên họ, và bạn cần cung cấp bằng chứng về mối quan hệ pháp lý (giấy kết hôn).

3. Học phí của con em tôi đang học thêm kỹ năng máy tính có được tính vào 24 triệu giáo dục không?

Có, nếu cơ sở đào tạo có giấy phép hoạt động và phát hành hóa đơn. Kỹ năng chuyên môn là một phần của danh mục giảm trừ.

4. Tôi không còn nuôi con nhưng vẫn thanh toán học phí cho con. Có được giảm trừ không?

Không. Để được giảm trừ, bạn phải có trách nhiệm pháp lý nuôi dưỡng (con chưa thành niên, con đang học đại học không có thu nhập, v.v.) và hóa đơn phải ghi tên bạn hoặc người phụ thuộc.

Xem thêm: Hóa đơn không hợp pháp: Rủi ro pháp lý và cách phòng tránh hiệu quả

Công ty TNHH Dịch Vụ Doanh Nghiệp Ngọc Vân

Liên hệ ngay để được tư vấn miễn phí về kế toán, thuế, và giảm trừ chi phí y tế giáo dục

Giảm trừ chi phí y tế giáo dục là một quyền lợi quan trọng của người nộp thuế cá nhân từ 1/7/2026. Mức giảm trừ tối đa 47 triệu đồng/năm (23 triệu cho y tế, 24 triệu cho giáo dục) có thể tiết kiệm đáng kể thuế TNCN nếu bạn biết cách khai báo chính xác. Hãy lưu giữ hóa đơn, chứng từ cẩn thận, đảm bảo đáp ứng ba điều kiện cơ bản, và tự quyết toán thuế hằng năm. Nếu cần hỗ trợ, Kế Toán Thuế Ngọc Vân ở Hải Phòng luôn sẵn sàng giúp bạn.